초봉이 많으면 무조건 이길까? 고졸·대졸·박사 자산 비교

대졸이냐, 박사냐, 아니면 고졸이냐. 커뮤니티에서 이 얘기만 나오면 꼭 “시간의 힘” vs “높은 연봉”로 갈리더라고요.

저도 솔직히 감으로만 이야기하기 싫어서, 오성전자라는 가상의 회사의 동일한 직군 안에서 조건을 최대한 맞추고 시뮬레이션을 돌려 숫자로 한번 정리해 봤습니다.(지수추종 커뮤니티의 닌니무 당귀 밍소쥐님 닉네임 대여 감사드립니다)

시뮬레이션의 전제 조건

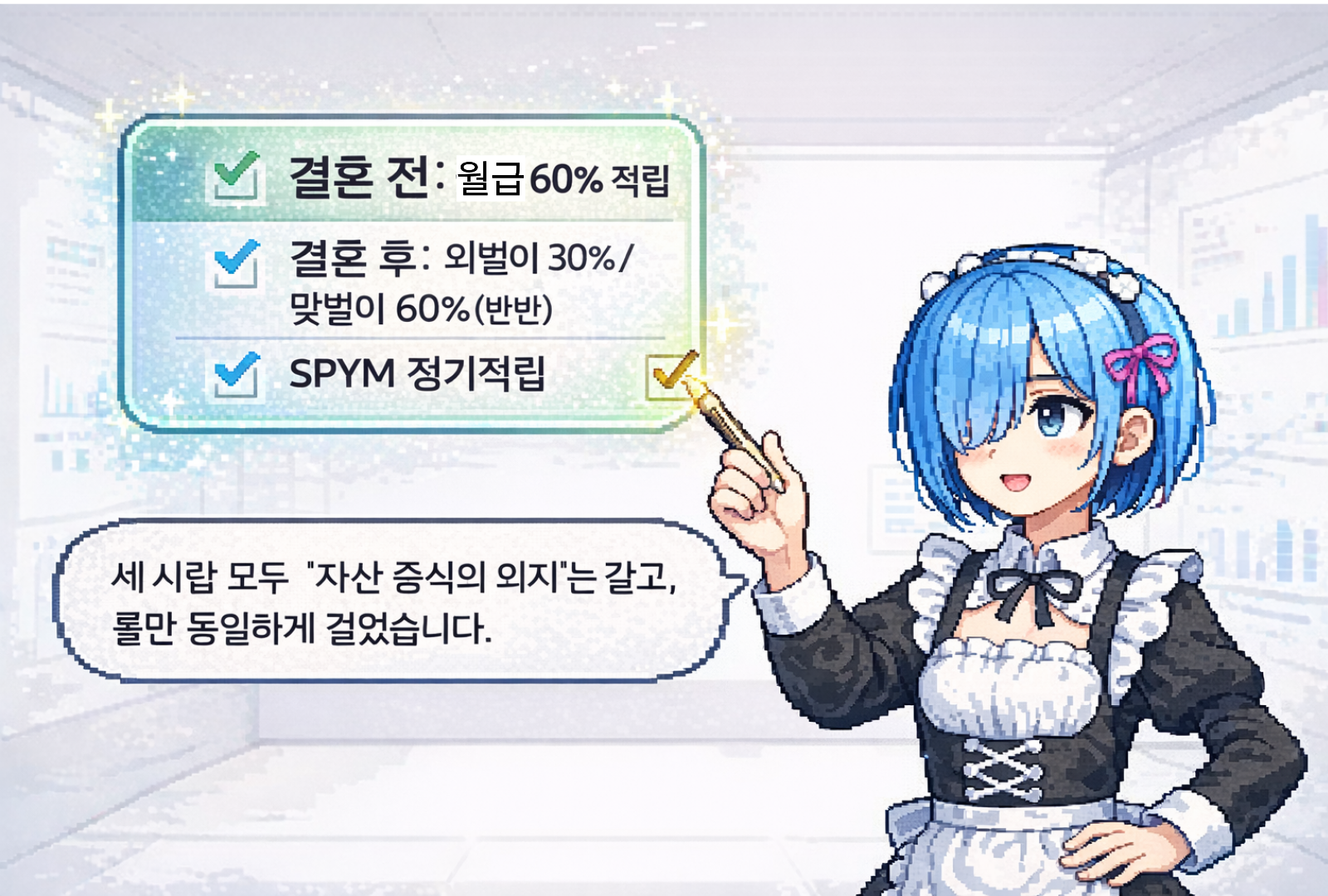

- 세 사람 모두 “자산 증식의 의지”는 동일합니다.

- 결혼 전엔 월급의 60%를 모으고, 32세 결혼 이후엔 외벌이시 30% 적립 / 맞벌이 시 60% 적립으로 외벌이 맞벌이 확률은 반반으로 섞었습니다.(한국 평균 맞벌이 비율 50%~60%)

- 매월 투자금은 전액 S&P500 ETF(SPYM)에 기계적으로 정기 적립합니다.

- 고졸/대졸은 군복무를 하고, 고졸은 입사 이후 군복무를 가야 해서 군 복무기간 중에는 월급이 들어오지 않아 적립이 끊깁니다. 대신 군적금 3,000만 원을 전역 시점에 일시투자한다고 설정하였습니다.

- 고졸은 CL1 시작 → 26세에 CL2로 승진하면서 “CL2 신입 초봉 수준으로 리셋”되는 구조를 반영했습니다(CL2 진급 시 대졸 CL2 입사자와 같은 연봉을 받게 하도록).

아래는 “각자 60세 은퇴 시점” 기준으로 정리한 결과입니다. (몬테카를로 시뮬레이션 진행)

결과 요약 1: 각각 세명의 은퇴 나이(만 60세) 시점 기준

※각 항목의 금액은 중윗값을 나타냅니다.

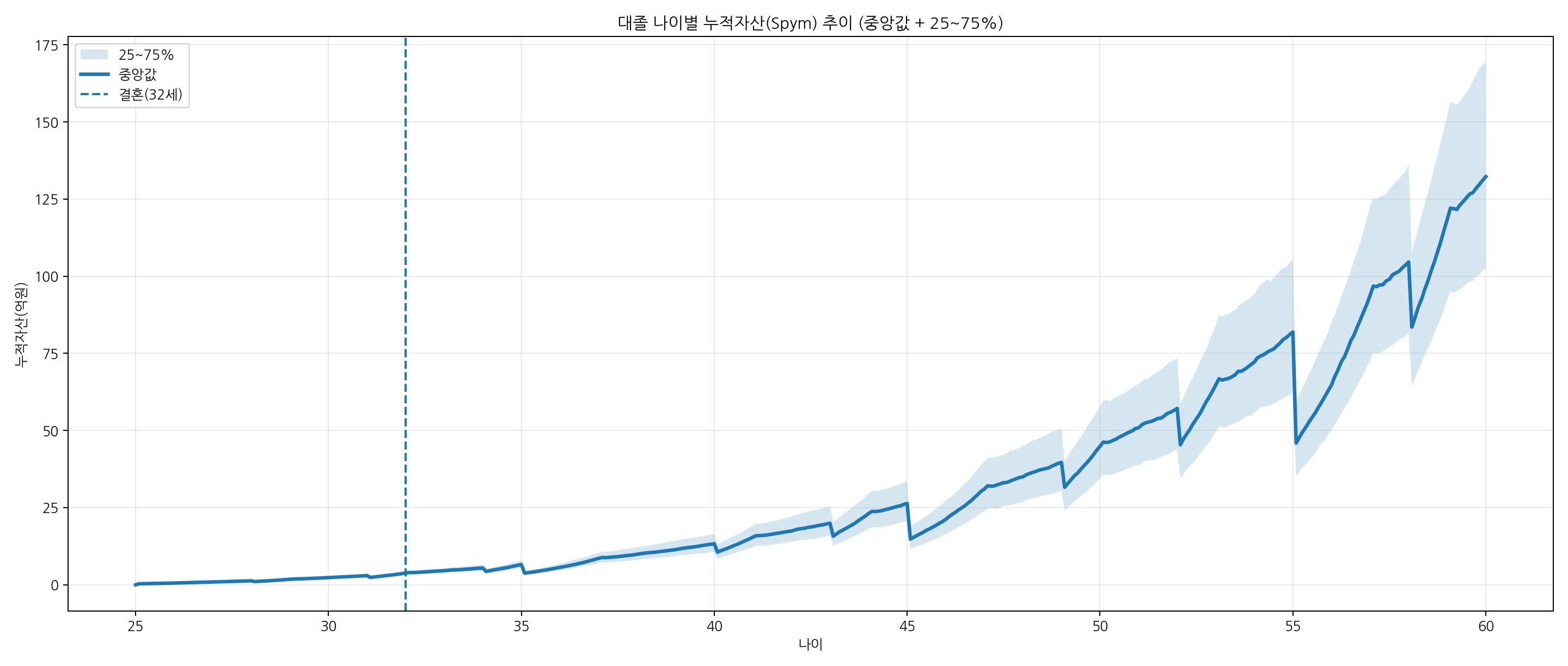

고졸 닌니무(CL1 만 20세 시작 → 만 26세 CL2 진급, 만 22~24세 군복무로 적립 중단 + 전역 시 군적금 3,000만 원 일시투자)

- 초봉(세전, 연) 4,000만 원

- 결혼 전 월 적립(세후) : 평균 237만 원 (군복무 2년간 적립이 없어 평균이 줄어듭니다)

- 결혼 후 월 적립(세후) : 평균 270만 원

- 총 납입원금(세후+군적금) : 13.57억 원

- 은퇴 직전 연봉(세전 년) : 1.51억 원/ 실수령 월급 892만 원

- S&P 적립 최종자산(60세) : 240.6억 원(10~90%: 88.7억 원~626.4억 원)

- 예금으로만 자산을 모을 경우 (이자 3%): 21.2억 원

대졸 당귀 (CL2 시작, 만 25세 입사 + 군적금 3,000만 일시투자)

- 초봉(세전, 연) : 5,300만 원

- 결혼 전 월 적립(세후) : 평균 274만 원

- 결혼 후 월 적립(세후) : 평균 271만 원

- 총 납입원금 : 11.99억 원

- 은퇴 직전 연봉(세전, 연) :1.51억 원/ 실수령 월급 892만 원

- S&P 적립 최종자산(60세) : 180.9억 원(10~90%: 70.4억 원~460.4억 원)

- 예금으로만 자산을 모을 경우 (이자 3%) : 17.9억 원

박사 밍소쥐 (CL3 시작, 만 30세 입사 군복무 없음)

- 초봉(세전, 연) 9,000만 원

- 결혼 전 월 적립(세후) : 평균 360만 원

- 결혼 후 월 적립(세후) : 평균 374만 원

- 총 납입원금 : 13.44억 원

- 은퇴 직전 연봉(세전, 연) : 1.76억 원 / 실수령 월급 1,007만 원

- S&P 적립 최종자산(60세) : 126.0억 원 (10~90%: 51.3억 원~307.7억 원)

- 예금으로만 자산을 모을 경우 (이자 3%) : 18.8억 원

여기까지 단순히 지켜보면 “고졸이 중앙값에서 가장 높은데?”라는 결론을 내를 수 있습니다.

이건 학력의 승패라기보다, 시간(적립기간)의 차이가 상당히 강하게 작용했기 때문이에요.

고졸 닌니무는 군복무 2년간의 공백이 있어도, 시장에 돈이 머무는 기간 자체 만으로도 복리효과가 생기게 된 것입니다.

하지만 여기서 끝낸다면 반쪽짜리 결론이 될 것입니다.

커뮤니티에서 말하는 “박사의 높은 연봉이 큰 힘을 발휘한다”는 주장도, 측정 기준을 바꾸게 된다면 결론이 바뀔 수 있습니다.

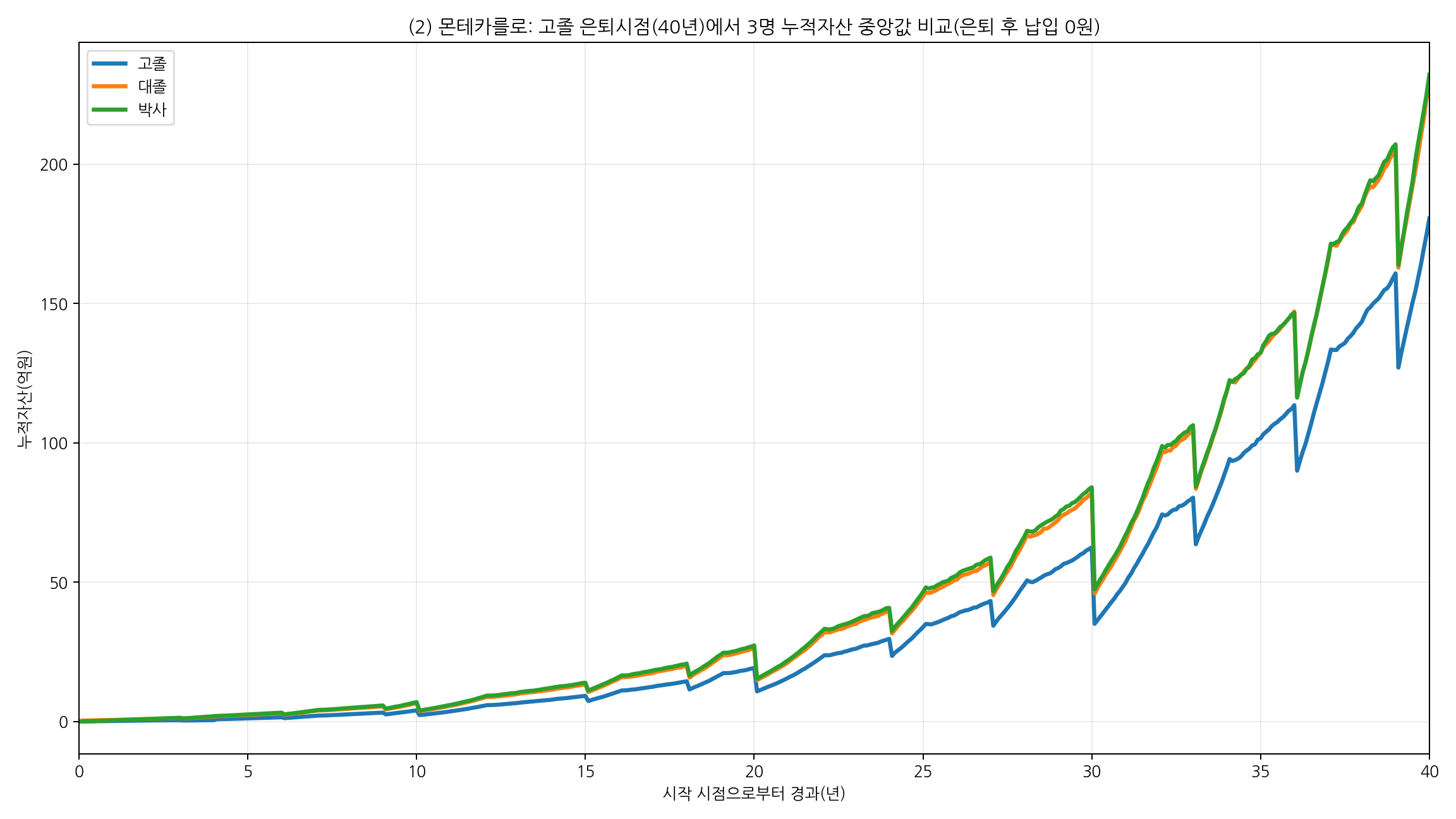

결과 요약 2: “고졸 닌니무가 은퇴하는 시점(달력 40년)”으로 세 사람의 자산을 보기

여기서 중요한 전제가 하나 있습니다.

세 사람이 “같은 날” 투자를 시작했지만, 각자 60세에 은퇴한다면 은퇴하는 시점은 다르게 됩니다.

- 고졸 닌니무 : 40년 뒤(20세→60세) 은퇴

- 대졸 당귀 : 35년 뒤(25세→60세) 은퇴

- 박사 밍소쥐 : 30년 뒤(30세→60세) 은퇴

여기에서 하나의 가정을 더 하겠습니다.

대졸·박사는 은퇴 후 투자금 추가 납입 없이 그대로 SPYM ETF만 굴리기만 한다고 설정하여 본다면, 고졸이 은퇴하는 “40년 뒤” 시점에서 대졸 당귀와·박사 밍소쥐는 각각 5년, 10년을 더 굴리게 될 수 있습니다.

이렇게 되면 초반에 크게 투자금을 넣을 수 있었던 사람의 장점이 꽤 살아나게 됩니다.

숫자를 감 잡기 좋게, 각자 은퇴 시점 중앙값을 기준으로 “은퇴 후 추가 납입 없이 굴린다”만 적용해 대략 범위를 잡아보면 이렇게 됩니다(연 7~+11% 수준 가정의 단순 추정).

- 대졸 당귀 : 180.9억 원 × (1+r)^5 → 대략 254억 원(7%) ~ 305억 원(11%)

- 박사 밍소쥐 : 126.0억 원 × (1+r)^10 → 대략 248억 원(7%) ~ 358억 원(11%)

- 고졸 닌니무 : 240.6억 원(60세 은퇴시점)

즉, “각자 60세 은퇴 시점”만 보면 근속 기간이 긴 고졸 닌니무가 유리해 보이지만,

“세명 전부 동등하게 40년 투자기간을 맞추고 은퇴 후에도 자산을 계속 굴리면, 대졸, 박사도 충분히 따라오거나 역전할 여지가 생깁니다. 특히 박사 밍소쥐에게는 추가 10년이 꽤 큽니다.

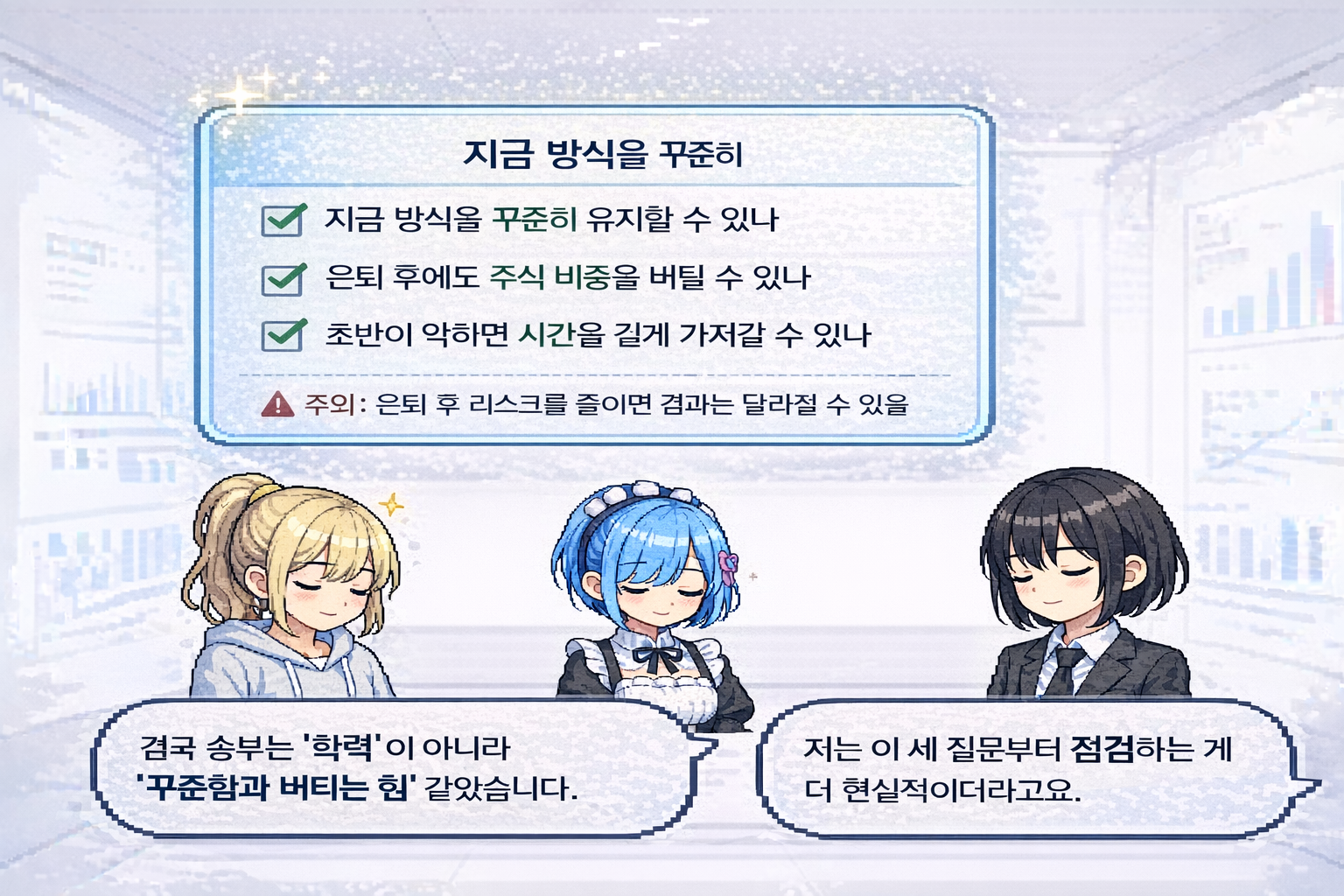

물론 여기서도 현실적인 주의점이 있습니다. 이건 어디까지나 “은퇴 후에도 주식 비중을 유지하면서 변동성을 버틴다”가 전제예요. 은퇴 이후에 리스크를 줄이고 주식 비중을 낮추며 현금화시킨다면 그 결과는 달라지게 될 것입니다.

이 결과가 시사하는 점

- 복리는 ‘학력’이 아니라 ‘돈이 시장에 함께 머문 시간’에 더 가까이 갑니다.

초봉이 높아도, 시장에 머무는 시간이 짧아지면 그 이점이 상쇄됩니다. 반대로 월 적립이 작아도 시간이 길면 이점이 커집니다. - 투자하는 시간이 늦었더라도, 초반에 큰 금액을 넣는 이점은 분명히 있습니다

대졸/박사는 처음부터 월 납입 금액을 크게 만들어질 가능성이 높습니다. 그리고 은퇴 후에도 그대로 굴리면 그 초기 크게 투자하였던 원금이 복리로 자라서 자산에 힘을 주게 될 것입니다. - 하지만, 적립하는 금액이 적더라도 꾸준히 오래 일하면서 지속적으로 적립하면, 그것은 그 자체로 강력합니다

고졸 닌니무 케이스가 중앙값에서 강했던 이유는 결국 이거였습니다. 한 번의 선택보다 오랫동안 투자하는 습관이 좋은 결과를 가져올 수 있게 됩니다. - 예금/적금 대조군을 보면 ‘수익률 ×시간’이 얼마나 큰지 더 선명합니다

예금 2% 또한 분명 의미 있는 복리이지만, 지수에 투자하는 것은 스케일을 달라지게 합니다. 대신 그만큼 변동성도 크죠.

결론

저는 이 시뮬을 돌리고 나서, “고졸이냐 박사냐”보다 더 중요한 질문이 따로 보였습니다.

- 현재 내 상황에서 지금 하는 투자 방식을 꾸준히 지속할 수 있나?

- 은퇴 이후에도 지금처럼 자산을 굴릴 수 있나?

- 초반에 큰돈을 넣을 수 없다면, 대신 오랜 시간을 근무할 수 있는 여건이 되는가?

각각의 학력은 출발점에 영향을 주지만, 최종 결과를 결정짓는 건 꾸준한 적립과 시장의 흔들림을 버티는 힘이라는 느낌이 더 강했습니다.

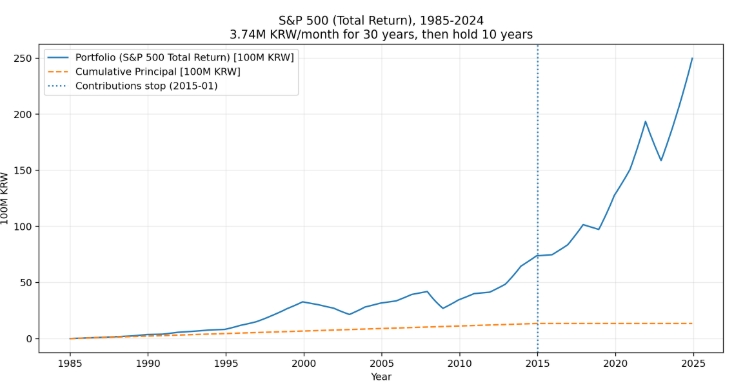

덧) 실제로 40년을 투자하면 300억 가까이의 투자금이 생길 수 있을까?

과거 지수 데이터로 위의 납입방식과 동일하게 할 경우 40년 뒤 300억 가까이의 금액이 나오는지 검증작업을 실시하였습니다.

Test 조건 : 1985~2024 40년, 1985년~2014년 30년간 월 동일 금액 납입, 2015~2024는 추가 납입 없이 그대로 운용

1985년~2024년까지 실제 S&P500 연간 ‘배당 포함’ 수익률을 사용해 계산 실시

계산 조건

- 투자지수: S&P 500 배당 포함 연간 총 수익률(Damodaran 데이터)

- 기간: 1985-01 ~ 2024-12 (40년)

- 납입: 월 374만 원을 1985~2014(30년) 동안만 납입, 이후 10년은 납입 0원(그대로 유지)

- 단위: 원화로 표시(환율/세금/수수료/물가 영향은 반영하지 않음)

- 연간 수익률을 월복리로 쪼개 “월 단위”로 적립(연중 변동성은 단순화)

결과

- 총 납입원금(30년): 약 13.46억

- 30년 납입 종료 시점(2014-12) 자산: 약 73.74억

- 40년 종료 시점(2024-12) 자산(10년 추가 납입 없이 굴림): 약 249.82억

즉, “원금 13억대 → 200억대”가 역사적 수익률 구간(1985~2024)에서는 수치상 가능하게 나옵니다.

다만 이것은 (1) 월 374만 원을 30년간 끊기지 않고, (2) 세금/환율/물가/수수료를 무시하고, (3) 해당 기간의 미국 주식시장 성과가 좋았던 결과가 합쳐진 값이라 “현실에서 그대로 재현된다”는 뜻은 아닙니다.

만화 몰아보기

이 글은 본인의 생각을 정리한 글이지 투자에 관한 정보를 제공하지 않으며, 투자에 관한 책임은 온전히 투자자 개인에게 있습니다.